Poboljšanje poslovne klime u Federaciji BiH je još od samog konstituisanja prioritet Vlade FBiH. Jedna od važnijih tačaka u poboljšanju poslovne klime je svakako i reforma (poboljšanje) poreske politike, tj. olakšavanje poslovanja preduzetnicima i tzv. realnom sektoru, a sve u cilju stvaranja što više novih radnih mjesta.

Ovo je već u svom ekspozeu najavio i (tada) novoizabrani Premijer Federacije BiH, Fadil Novalić:

U našem programu planiram postupno smanjenje obaveza na rad sa 72,17%, na oko 50%. Ovo će se postići proširenjem poreske osnove (ukidanjem naknada koje nemaju karakter plate, te ugradnjom istih u platu i povećanjem broja zaposlenih). Bitno je istaći da će svaka izmjena poreske legislative biti neutralnog karaktera, odnosno za iznos svih dodatno obezbijeđenih finansijskih sredstava, ekvivalentno će biti umanjivani doprinosi.

Fadil Novalić, Ekspoze, 31.03.2015.

Čini se, ipak, da reforma poreske politike nije bila toliko prioritetna Novalićevoj vladi, jer su radne verzije Zakona o porezu na dohodak FBiH i Zakona o doprinosima FBiH završene tek početkom novembra 2016. godine, više od godinu i pol nakon što je Novalić imenovan za Premijera. U Centralnom dnevniku od 04. novembra, Novalić je najavio da će se ovi zakoni ubrzo naći na sjednici Vlade:

Mi smo zapravo, na određeni način također krivi, jer mi također bili dužni donijeti zakon o doprinosima, koji ovih dana, evo sljedeći četvrtak ide na Vladu, sigurno, koji bi eliminisao taj problem, i koji će relaksirati taj problem tako što će sad smanjiti procenat.

Fadil Novalić, Centralni dnevnik, 04.11.2016.

Vlada Federacije BiH radne je verzije zakona prezentovala socijalnim partnerima (poslodavcima i sindikatima) na sjednici Ekonomsko-socijalnog vijeća koja je održana 8. novembra. Nakon ove sjednice, zajednički stav i sindikata i poslodavaca je bio da su ove izmjene udar na realni sektor, a nikako njegovo rasterećenje. Vrijedi napomenuti da su sindikati i poslodavci uglavnom na suprotnim stranama kada su u pitanju zakoni koji regulišu tržište rada.

Nakon ove sjednice, Novalić je izjavio kako bi ovi zakoni u stvari trebali imati neutralan efekat, ali da ne mogu imati neutralan efekat baš na sve plate.

Prijedlog ima neutralan efekt u cjelini, ali ne može imati neutralan efekt za sve. Znači i javni sektor koji je isplaćivao neoporezive stavke iznad prosjeka FBiH će biti dodatno oporezovan. U prvom koraku pokušavamo doći do tog neutralnog efekta, a uz to i pojednostavljenja procedura obračuna plaća i isplata. Intencija je da se iz efekata proširenja obuhvata, kao naprimjer povećanja poreza i doprinosa na ugovor o djelu i povećanje uposlenih, u narednom koraku efektivno realizuje pomenuto rasterećenje.

Fadil Novalić, Klix.ba, 11.11.2016.

Pogledajmo, dakle, kakva je situacija kada su u pitanju trenutni zakoni o doprinosima i porezu na dohodak u Federaciji i uporedimo ih sa zakonima koje planira da predloži Novalićeva Vlada.

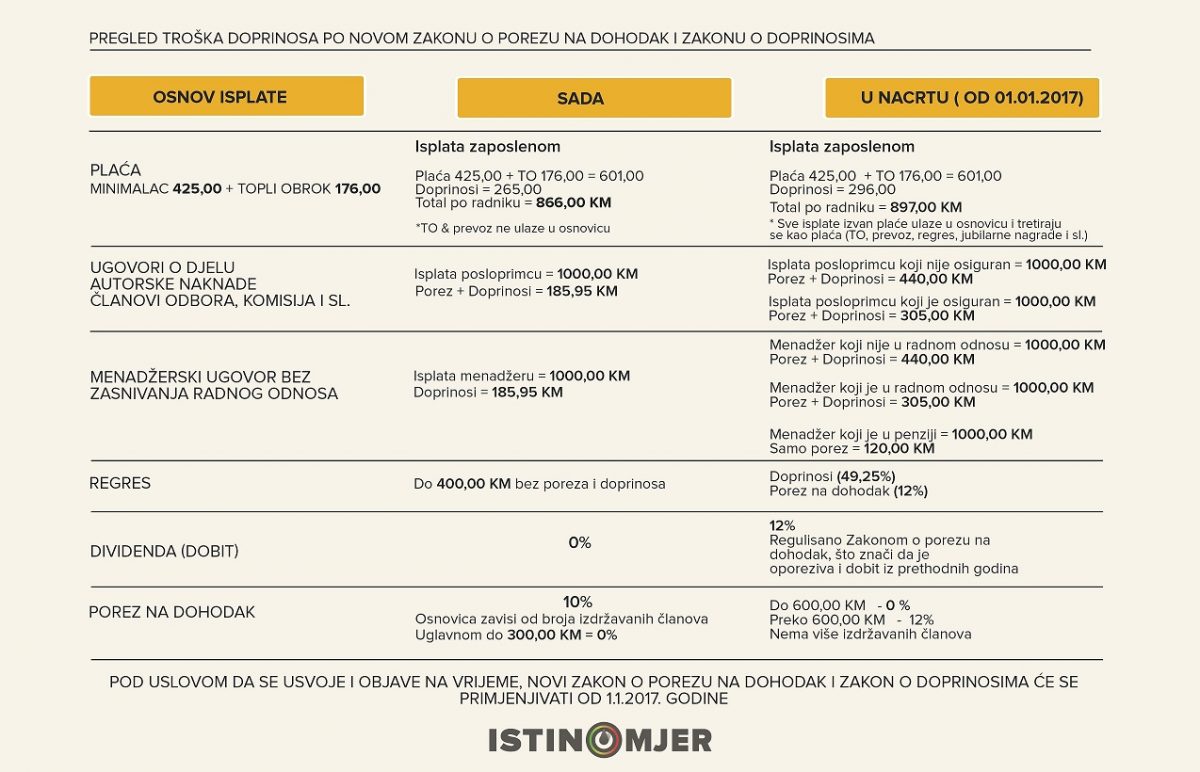

Prema važećem Zakonu o doprinosima FBiH, doprinosi na dohodak se dijele na one koji idu na teret poslodavca i one koji idu na teret radnika. Tako na teret radnika ide 17% za PIO, 13,5% za zdravstvo i doprinos za zapošljavanje 1,5 posto. Na teret poslodavca ide 6% za PIO, 4%, te 0,5% za zapošljavanje. Ukupno, obaveze na osnovicu plate iznose 41,5%.

Prema novom rješenju Novalićeve Vlade, porezni obveznik na ime doprinosa za PIO bi izdvajao 18,5 %, za zdravstvo 13,5% i za nezaposlenost 1%. Za doprinose bi se, dakle, izdvajalo 33% osnovice, što je smanjenje po obavezama na osnovicu od 8,5%.

Međutim, prema novom prijedlogu, osnovica za obračun doprinosa se proširuje, pa u nju ulaze i naknade kao što su topli obrok, regres i prevoz.

Šta to znači za radnike i poslodavce?

Recimo da je bruto plata radnika 900 KM, te da prima maksimalan iznos neoporezivog toplog obroka, koji od juna 2016. godine iznosi 8 KM, i naknadu za prijevoz od 50 KM.

Prema važećem zakonu, na ime doprinosa poslodavac i radnik su državi dužni da uplate 373,5 KM doprinosa, od čega je 94,5 KM na teret poslodavca, a 279 KM na teret radnika, te se radniku isplaćuje neto plata u iznosu od 621 KM (bruto plata – doprinosi na teret radnika). Na ovaj iznos se dodaje i topli obrok u iznosu od 176 KM (8 KM za 22 radna dana) i dodatak za prevoz u iznosu od 50 KM, te radnik na kraju ‘na ruke’ dobije 847 KM (bez plaćanja poreza na dohodak).

U identičnoj situaciji, prema novom zakonu, oporeziva osnovica bi iznosila 1.126 KM (bruto plata + topli obrok + naknada za prevoz), a na ime doprinosa bi se moralo platiti 33% osnovice, te bi u konačnici neto plata radnika iznosila 754 KM, dakle skoro 100 KM manje.

Na sve ovo bismo sada trebali da uračunamo i porez na dohodak. Prema važećem zakonu, porez na dohodak se plaća na iznos neto plate, a lični odbitak (iznos koji se ne oporezuje) iznosi 300 KM. Dakle, radnik bi trebao da plati porez na dohodak u iznosu od 10% na iznos svoje neto plate umanjene za 300 KM, štou našem slučaju iznosi 321 KM. Porez na dohodak u ovom slučaju iznosi 32,1 KM, te radniku na kraju mjeseca ostaje 814,9 KM.

Prema predloženim izmjenama, porez na dohodak se plaća u iznosu od 12% na neto plaću, a neoporezivi dio iznosi 600 KM, pa bi naš radnik plaćao porez na iznos od 154 KM. Porez na dohodak bi u ovom slučaju iznosio 18,48 KM, te bi radniku na kraju mjeseca ostalo 735,5 KM, što je 79,4 KM manje nego po važećem zakonu.

Dakle, u ovom slučaju postoje dvije opcije. Jedna je da radnik pristane na smanjenje ionako male plate u iznosu od oko 80 KM, ili da mu poslodavac poveća bruto platu kako bi radnik zadržao ista primanja na kraju mjeseca. U oba slučaja, neko je na gubitku, bilo radnik bilo poslodavac, te je jasno da o rasterećenju (smanjenju obaveza na rad), a niti o neutralnosti ne može biti ni govora.

S obzirom da je najavljeni efekat ovih izmjena trebao biti rasterećenje privrede, Fadil Novalić od Istinomjera dobija ocjenu neispunjeno.

(istinomjer.ba)