Gostujući u programu Radio-televizije Republike Srpske (RTRS) 16.11.2022. godine, ministar privrede i preduzetništva Republike Srpske Vjekoslav Petričević iznio je tvrdnju da je plata u ovom entitetu u konstantnom rastu i da je iznos prosječne plate veći od iznosa prosječne plate u entitetu Federacija BiH (FBiH).

Ako pogledamo u posljednju godinu i po dana, ta plata je u konstantnom rastu i po tom osnovu smo prestigli prosječnu platu u Federaciji, koja je do sada uvijek bila veća nego u Republici Srpskoj.

Vjekoslav Petričević, 16.11.2022.

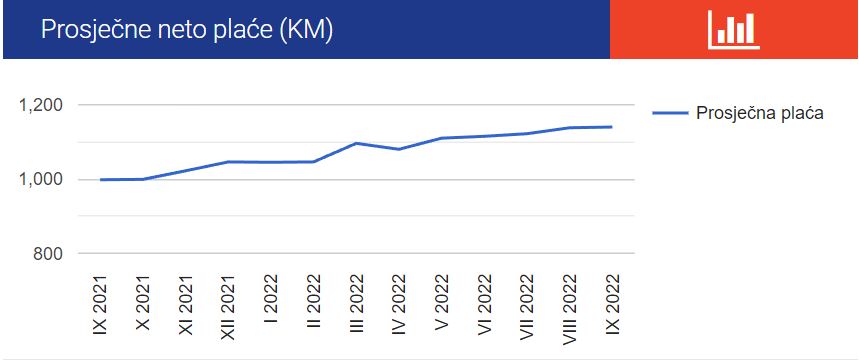

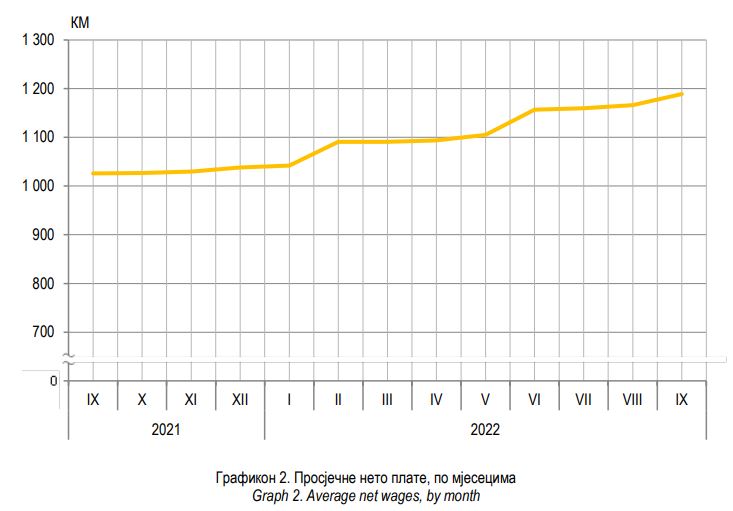

Prema posljednjim dostupnim podacima Federalnog zavoda za statistiku od septembra ove godine, prosječna neto plata u entitetu FBiH iznosila je 1.140 KM, dok je prema podacima Republičkog zavoda za statistiku za isti mjesec prosječna plata u entitetu RS iznosila 1.189 KM.

{kind=link}

{kind=link}

No, plate u dva bh. entiteta teško je porediti, budući da je način obračuna drugačiji, odnosno stavke koje čine neto platu nisu iste u FBiH i RS. Naime, u RS nema neoporezivih dijelova plate, osim ličnog odbitka.

U članu 11. Zakona o porezu na dohodak Republike Srpske navodi se sljedeće:

(1) Dohodak od ličnih primanja su sva direktna i indirektna plaćanja iz radnog odnosa i obuhvataju: 1) isplate bruto plate i druge bruto isplate zaposlenom, uključujući regres, topli obrok, plaćanje prekovremenog rada, bonuse, naknade i dodatke na uslove rada

Zakon o porezu na dohodak Republike Srpske

S druge strane, član 15. Zakona o porezu na dohodak FBiH kao rashode koji su predmet odbitka spominje, između ostalog, i sljedeće:

(5) Rashodi koji su predmet odbitka su i: 1) godišnje takse ili obaveze plaćene stručnim udruženjima ili strukovnim komorama, ukoliko su vezani uz ekonomsku aktivnost poreznog obveznika, 2) naknade za ishranu za vrijeme rada (topli obrok) zaposlenicima u prostorijama poslodavca u iznosu koji ne prelazi visinu utvrđenu posebnim propisima, 3) rashodi koji su nastali korištenjem automobila za obavljanje samostalne djelatnosti poreznog obveznika, uključujući gorivo i održavanje automobila…

Zakon o porezu na dohodak Federacije BiH

Za Istinomjer su u junu 2021. godine iz Centra za politike i upravljanje (CPU) pojasnili da se zbog obračuna bruto plata u RS od 1. septembra 2018. godine, kada neoporezivi dijelovi plate radnika koji primaju platu iz budžeta RS, poput toplog obroka, naknade za prevoz, regresa i drugih, ulaze u poresku osnovicu, neto plata u ovom entitetu značajno povećala, a da se, s druge strane, obračun plata u FBiH nije značajno mijenjao te neoporezivi dijelovi plate ne ulaze u bruto-neto izračun.

Vlada Federacije BiH je 7. januara 2022. godine donijela odluku da se najniža plata za period od 1. januara do 31. decembra 2022. godine utvrđuje u neto iznosu od 543 KM. Pored toga, uz mjesečnu platu, kako su naveli iz Vlade FBiH, većina radnika u Federaciji BiH također ostvaruje pravo na neoporezive naknade poput toplog obroka, prevoza i regresa, te “ove naknade u prosjeku po zaposlenom iznose 174 KM, tako da povećanje najniže plaće garantira ukupna primanja koja su znatno viša od najniže i koja će za većinu radnika biti najmanje 717 KM mjesečno”.

S druge strane, iz Poreske uprave RS 20.5.2022. godine saopštili su da je Odlukom o izmjeni Odluke o najnižoj plati najniža plata u RS utvrđena u neto iznosu od 650 KM.

Ipak, zbog nemogućnosti poređenja iznosa prosječnih plata u dva entiteta, prouzrokovanog metodološkim razlikama u obračunavanju, Istinomjer izjavu ministra Petričevića o većem iznosu prosječne plate u entitetu Republika Srpska u odnosu na entitet Federacija BiH ocjenjuje neutemeljenom.

(Istinomjer.ba)