Predsjednik Vlade Republike Srpske Radovan Višković gostovao je 24. juna 2021. godine u programu Televizije Kanal 3 gdje je, između ostalog, govorio i o ekonomskim statističkim parametrima RS-a, te uporedio prosječnu platu dva bosanskohercegovačka entiteta.

Tako je Višković ustvrdio da je prosječna plata u entitetu na čijem je čelu znatno veća od prosječne plate u Federaciji BiH:

Ako kažemo, da smo već, pa evo godinu dana, naša prosječna plata u Republici Srpskoj u značajnoj mjeri veća od prosječne plate u Federaciji. Ja ne znam, ne volim da se poredim, ali moram, jer je sve prethodne godine bilo obrnuto.

Radovan Višković, 24. 6. 2021.

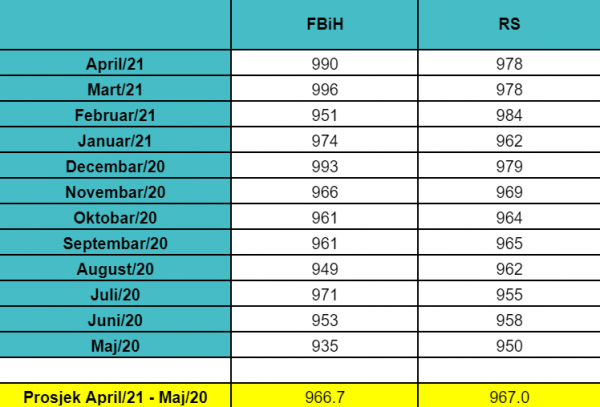

Prema posljednjim dostupnim podacima Federalnog zavoda za statistiku, prosječna neto plata u entitetu FBiH u aprilu 2021. godine iznosila je 990 KM, dok Republički zavod za statistiku bilježi prosječnu platu u entitetu RS u iznosu od 978 KM za isti mjesec.

Osim aprila, prosječna plata u FBiH bila je veća od one u RS-u u još četiri navrata, i to u martu 2021. (996 KM nasuprot 978 KM), januaru 2021. (974 KM nasuprot 962 KM), decembru 2020. (993 KM nasuprot 979 KM), te julu 2020. godine (971 KM nasuprot 955 KM).

Prosječna mjesečna neto plata u dva bh. entiteta u periodu između maja 2020. i aprila 2021. godine prikazana je u sljedećoj tabeli:

Međutim, plate u dva bh. entiteta teško je porediti, budući da je način obračuna drugačiji, odnosno stavke koje čine neto platu nisu iste u FBiH i RS-u. Naime, u RS-u nema neoporezivih dijelova plate, osim ličnog odbitka.

U članu 11. Zakona o porezu na dohodak Republike Srpske se navodi sljedeće:

(1) Dohodak od ličnih primanja su sva direktna i indirektna plaćanja iz radnog odnosa i obuhvataju: 1) isplate bruto plate i druge bruto isplate zaposlenom, uključujući regres, topli obrok, plaćanje prekovremenog rada, bonuse, naknade i dodatke na uslove rada

Zakon o porezu na dohodak Republike Srpske

S druge strane, član 15. Zakona o porezu na dohodak Federacije BiH, kao rashode koji su predmet odbitka, spominje, između ostalog, i sljedeće:

(5) Rashodi koji su predmet odbitka su i: 1) godišnje takse ili obaveze plaćene stručnim udruženjima ili strukovnim komorama, ukoliko su vezani uz ekonomsku aktivnost poreznog obveznika, 2) naknade za ishranu za vrijeme rada (topli obrok) zaposlenicima u prostorijama poslodavca u iznosu koji ne prelazi visinu utvrđenu posebnim propisima, 3) rashodi koji su nastali korištenjem automobila za obavljanje samostalne djelatnosti poreznog obveznika, uključujući gorivo i održavanje automobila…

Zakon o porezu na dohodak Federacije BiH

Kako su za Istinomjer pojasnili u Centru za politike i upravljanje (CPU), zbog obračuna bruto plata u RS-u, od 1. septembra 2018. godine, kada neoporezivi dijelovi plate radnika poput toplog obroka, naknade za prevoz, regresa i drugih ulaze u poresku osnovicu, neto plata se značajno povećala.

Važno je naglasiti da u RS nema neoporezivih dijelova plate. Sa druge strane, lični odbitak radnika se povećao sa 200 KM na 300 KM, što u kontekstu zaposlenih znači minimalnu uštedu od 30 KM, koja se prikazuje kroz neto platu. Također, Vlada RS od 1. jula 2019. primjenjuje i podsticaje za povećanje plata kroz Zakon o podsticajima u privredi RS – poslodavci su podstaknuti da povećanjem neto primanja radnicima sebi omoguće povrat uplaćenih doprinosa na iznos povećanja plate. Poslodavci su ostvarivali prava na sredstva iz povećanja plata u rasponu od minimalca do 550 KM, i to – pravo na povrat 30 posto plaćenih doprinosa na povećanje plate. Za plate više od 550 KM ostvarivali su pravo povrata od 70 posto plaćenih doprinosa na iznos povećanja plate.

Timur Abaspahić, 30. 6. 2021.

Sa druge strane, kako kažu u CPU, obračun plata u FBiH se nije značajno mijenjao, te neoporezivi dijelovi plate ne ulaze u bruto – neto izračun.

“Plastično rečeno, radnicima u FBiH je na iznos primljene plaće dodan i iznos toplog obroka, kao i eventualnog prava naknade za prevoz, ukoliko ga radnici ostvaruju. Iz tog razloga, jako je teško uporediti neto plate, usljed neuravnoteženosti u obračunu, odnosno trenutno usvojenim zakonskim rješenjima”.

Timur Abaspahić, 30. 6. 2021.

Na kraju, iz svega navedenog je jasno da je i pored različitog obračuna plate, uslovno rečeno “u korist RS-a”, razlika u prosječnim platama, prema podacima iz entitetskih statističkih biltena, nije iznosila više od 30 pfeninga.

U skladu s tim, tvrdnja Radovana Viškovića, da je “godinu dana” prosječna plata u RS-u bila “znatno veća“ od one u FBiH, je netačna, a zbog nemogućnosti poređenja iznosa prosječnih plata u dva eniteta prouzrokovanog metodološkim razlikama u obračunavanju, Istinomjer izjavu predsjednika vlade RS-a ocjenjuje neutemeljenom.

Napomena 1. 7. 2021: Ovaj tekst prvobitno je objavljen 28. 6. 2021. godine, i u njemu je izjava premijera RS-a Radovana Viškovića ocijenjena kao neistinita. Međutim, nakon što smo u obzir uzeli različite metodologije za obračun plata u dva entiteta, što smo pojasnili u dopunjenom tekstu, ocjena Viškovićeve tvrdnje je preinačena u neutemeljeno.

(Istinomjer.ba)