Najave nadležnih o povećanju minimalne plate u Federaciji BiH na 1.000 KM do kraja 2023. godine nisu se ostvarile, a minimalna plata Odlukom Vlade FBiH povećana je tek na 619 KM. Povećanje plate na teret poslodavaca, kako su poručili iz Udruženja poslodavaca FBiH (UPFBiH), ne bi bilo održivo bez izmjene fiskalnih zakona u cilju smanjenja opterećenja na plate, koje je u FBiH izuzetno visoko i prelazi prosjek Evropske unije. Čak i u poređenju sa zemljama u kojima su opterećenja na plate najviša, ovi nameti u FBiH na teret poslodavaca su među najvišim.

Iako su neki ministri u Vladi FBiH, poput Vojina Mijatovića, nakon konstituisanja federalne Vlade najavljivali da će do kraja godine doći do smanjenja doprinosa na plate, to se nije desilo. Vlada FBiH u decembru 2023. godine donijela je tek uredbu kojom je poslodavcima omogućeno da bez troškova isplate radnicima isplate finansijsku pomoć do maksimalnog iznosa od 2.520 KM. Isplata pomoći može se izvršiti jednokratno ili u najviše šest tranši do 30. juna 2024. godine, kada prestaje da važi ova uredba. Kako je tada navedeno, riječ je o mjeri koja bi trebala da posluži kao prelazni period do usvajanja fiskalnih zakona. Međutim, ova uredba nije obavezujuća za sve poslodavce, nego samo za one koji su u mogućnosti da isplate pomoć radnicima.

Da je za povećanje minimalne plate potrebno smanjiti opterećenje na teret poslodavaca, slaže se i opozicija u FBiH. Tako i zastupnik u Predstavničkom domu Parlamenta FBiH Admir Čavalić (SBiH) smatra da je do minimalne plate od 1.000 KM moguće doći “pod uslovom da se spusti zbirna stopa doprinosa”. Čavalić je ustvrdio i da su doprinosi na rad u Federaciji BiH među najvišim u Evropi.

Mi imamo među najvišim, dakle, te doprinose, odnosno fiskalni namet na rad u Evropi.

Admir Čavalić, 8.1.2024.

Jedan od ključnih pokazatelja za ocjenu ukupnih troškova rada, kako se navodi u dokumentu Udruženja poslodavaca FBiH, jeste tzv. porezni klin, koji predstavlja razliku između ukupnih troškova rada koje plaća poslodavac za zapošljavanje jednog radnika i neto plate koju prima radnik. Prema postojećem zakonskom okviru, fiskalna opterećenja rada u FBiH čine tri vrste doprinosa iz plate: penzijsko-invalidsko osiguranje (17%), zdravstveno osiguranje (12,5%) i osiguranje u slučaju nezaposlenosti (1,5%). Ukupan iznos ovih troškova uz doprinose na platu (10,5%) iznosi 41,5%. Na neto platu dodatno se obračunava i porez na dohodak po stopi od 10%, a za obračun se koristi poreska osnovica koja je umanjena za iznos ličnog odbitka i koji je veći ili manji u ovisnosti da li poreski obveznik izdržava djecu ili druge osobe predviđene relevantnim pravilnikom.

Primjera radi, u Republici Srpskoj zbirna stopa doprinosa iznosi 33%, u Crnoj Gori 22%, u Srbiji 37,8% a u Hrvatskoj 37,2%.

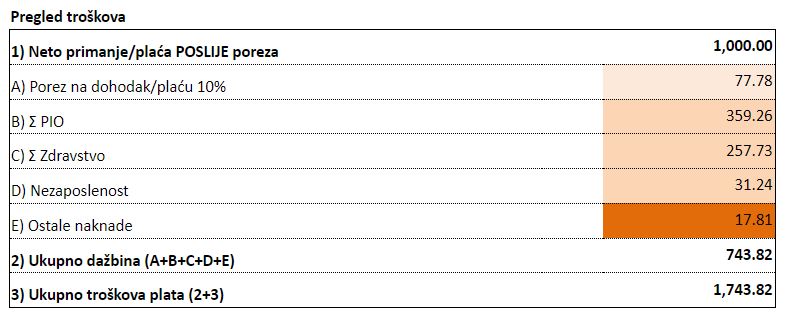

Prema kalkulatoru za obračun plata u FBiH, na neto platu od 1.000 KM poslodavac u FBiH državi plati 743,82 KM dažbina. Dio tih troškova pada i na teret radnika (lični odbitak od 300 KM na sve plate veće od 700 KM), ali u cijeloj BiH sve troškove rada za jednog radnika prema državi uplaćuju poslodavci.

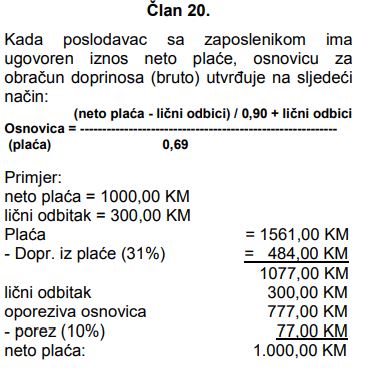

Obračun za isplatu bruto plata u FBiH definisan je Pravilnikom o načinu obračunavanja i uplate doprinosa, a način na koji se utvrđuje osnovica za obračun doprinosa pogledajte ispod.

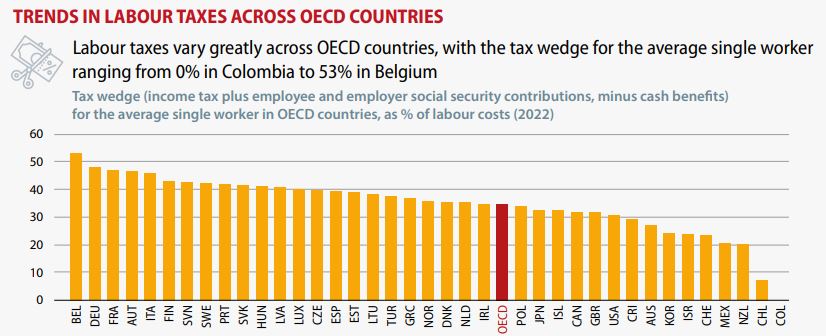

Prema podacima Organizacije za ekonomsku saradnju i razvoj (OECD), u 2022. godini najveći ukupni poreski klin za prosječnog radnika imale su Belgija (53%), Njemačka (47,8%), Francuska (47%), Austrija (46,8%) i Italija (45,9%). Približan procenat poreskog klina onom u FBiH imaju i Portugal (41,9%), Slovačka (41,6%) i Mađarska (41,2%).

Iako u EU postoje zemlje koje imaju veći poreski klin od FBiH, zbog razlike u načinu obračuna plata, fiskalnih opterećenja na plate, ali i razlike u samom poreskom i socijalnom sistemu, teško je praviti precizna poređenja.

U odgovoru na upit Istinomjera, zastupnik Čavalić (koji je i asistent na Ekonomskom fakultetu Univerziteta u Tuzli) pojasnio je da se kvalifikacije da su nameti na rad u FBiH među najvišim u Evropi najvećim dijelom odnose na doprinose.

Izuzetno visoki doprinosi su naslijeđe ranijih vremena, zatim rezultat nedostatka inovacija u fiskalnoj politici, ali i činjenica da nemamo razvijeno tržište kapitala, odnosno alternativa – npr. više stubova penzione politike, privatne penzione fondove, fleksibilnije zdravstvene fondove, reforme zavoda za zapošljavanje i slično.

Admir Čavalić, 11.1.2024.

Belgija je evropska zemlja s najvećim poreznim klinom koji, prema posljednjim dostupnim podacima, iznosi 53% i značajno je viši nego u FBiH. Ipak, to ne znači da svi imaju isto opterećenje na platu. Prema obračunu koji je objavljen na stranicama OECD-a za 2022. godinu, visina klina u Belgiji zavisi od nekoliko faktora, među kojima je i visina plate.

Ukoliko osobi koja je zaposlena bruto plata iznosi 67% prosječne plate u toj zemlji, porezni klin iznosi 46,5%. Ukoliko ta ista osoba ima dvoje djece, visina poreznog klina je 29,6%, jer država radi povrat novca u tom slučaju.

Na godišnju bruto platu od 37.072 eura, nakon poreza, osobi bez djece ostane 25.030 eura na godišnjem nivou. Ukoliko osoba sa spomenutom bruto platom ima dvoje djece, njegova ili njena godišnja neto plata iznosi 32.921 euro.

Naprimjer, ako u FBiH osoba s dvoje djece i koeficijentom odbitka od 1,7 ima bruto platu od 2.000 KM, nakon svih poreza, neto plata iznosi 1.328,70, odnosno 66,5% bruto plate, dok je u Belgiji taj iznos blizu 89%.

Činjenica je da su dažbine na plate u FBiH najveće u regionu, ali i u nivou nekih evropskih zemalja, u kojima su ova opterećenja najviša. Uz tolika opterećenja i bez izmjene fiskalnih zakona, poput onog o doprinosima, kako kažu stručnjaci, ali i sami poslodavci, teško je da će moći doći do ozbiljnijeg povećanja primanja u ovom entitetu.

(Istinomjer.ba)